電子帳簿保存法は、会計帳簿やその根拠となる証憑類を紙ではなく電子データとしての保存を認める法律です。

電子取引での帳簿書類などの保存ルールが変わり、電子データでの保存が義務づけられました。

義務化において2年間の猶予が設けられていましたが、2024年には完全に紙保存が禁止されるため、多くの企業は対応を進めているところではないでしょうか。

この記事では、電子帳簿保存法における対象書類や3パターンの保存要件について、解説していきます。

電子帳簿保存法に対応するメリットについてもご紹介するので、ぜひ参考にしてください。

目次

1.電子帳簿保存法とは

電子帳簿保存法とは、税務関係の帳簿や書類を電子データで保存するためのルールを定めた法律のことです。

2022年1月1日に改正が行われ、インターネット上でやり取りした電子取引データは、紙に印刷せずデータのまま保存することが義務付けられ、2024年には電子保存の完全義務化が決定しています。

電子取引データにおけるデータ保存は、電子データを受け取った場合だけでなく、送った場合についても保存が必要なため、注意が必要です。

義務化前に早めの対応を心掛け、経理のデジタル化を進めておきましょう。

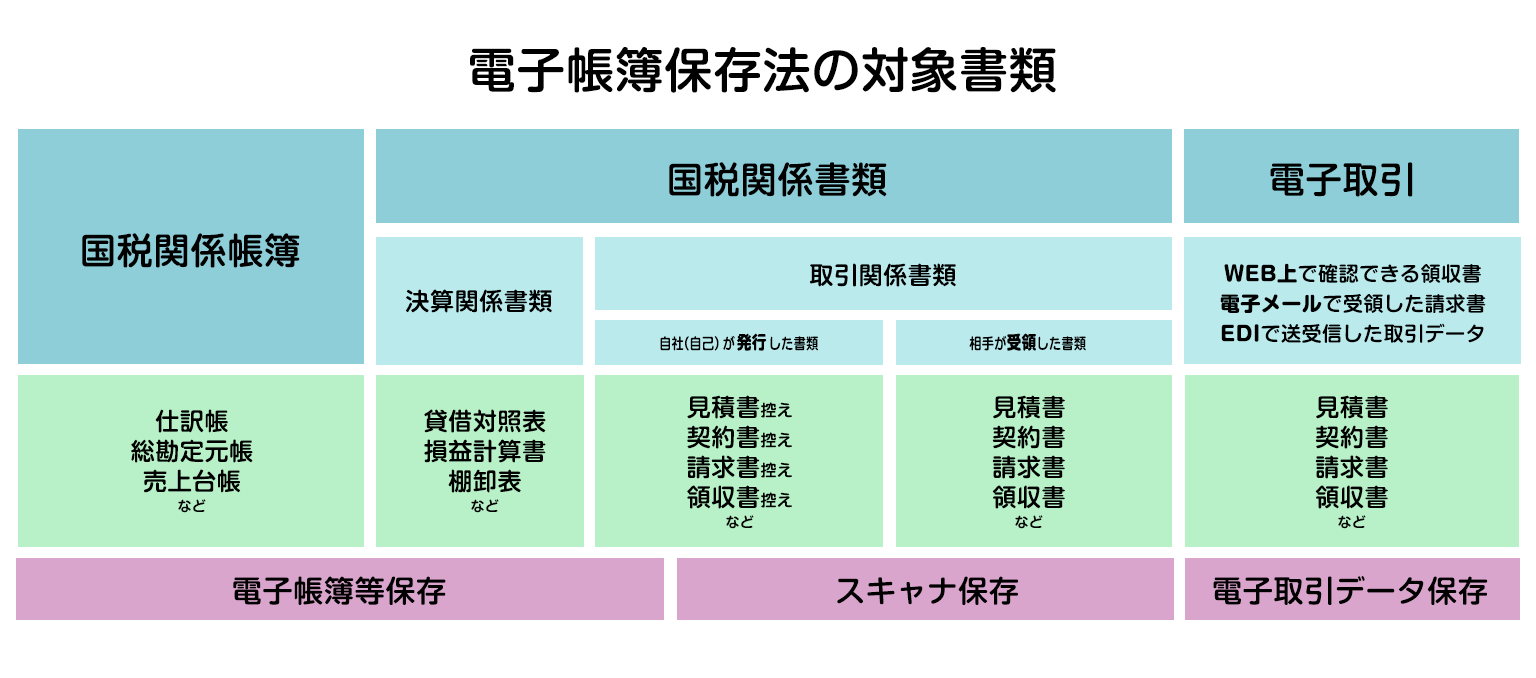

2.【保存区分別】電子帳簿保存法の対象書類と保存要件

電子帳簿保存法の主な保存区分は、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3種類に分けられます。

データの授受の仕方により保存方法も異なるため、該当する方式で正しく保存しましょう。

帳簿や書類などの種別と、電子帳簿保存法による保存の関係は下記の通りです。

電子帳簿保存法を理解し各帳簿や書類を正しく保存するためにも、各保存方法の要件などについて、詳しく見ていきましょう。

2-1.電子帳簿等保存

電子帳簿等保存とは、自社や自己の会計ソフトやExcelで作成した帳簿や決算関係書類を一貫して電子データのまま保存する方法のことです。

2-1-1.電子帳簿等保存の対象

電子帳簿等保存の対象書類は、主に以下の通りです。

帳簿

- 仕訳帳

- 総勘定元帳

- 経費帳

- 現金出納帳

- 売掛金元帳

- 固定資産台帳

- 売上帳

- 仕入帳

決算関係書類

- 損益計算書

- 貸借対照表

取引相手に交付する書類

- 見積書の控え

- 請求書の控え

- 納品書の控え

- 領収書の控え

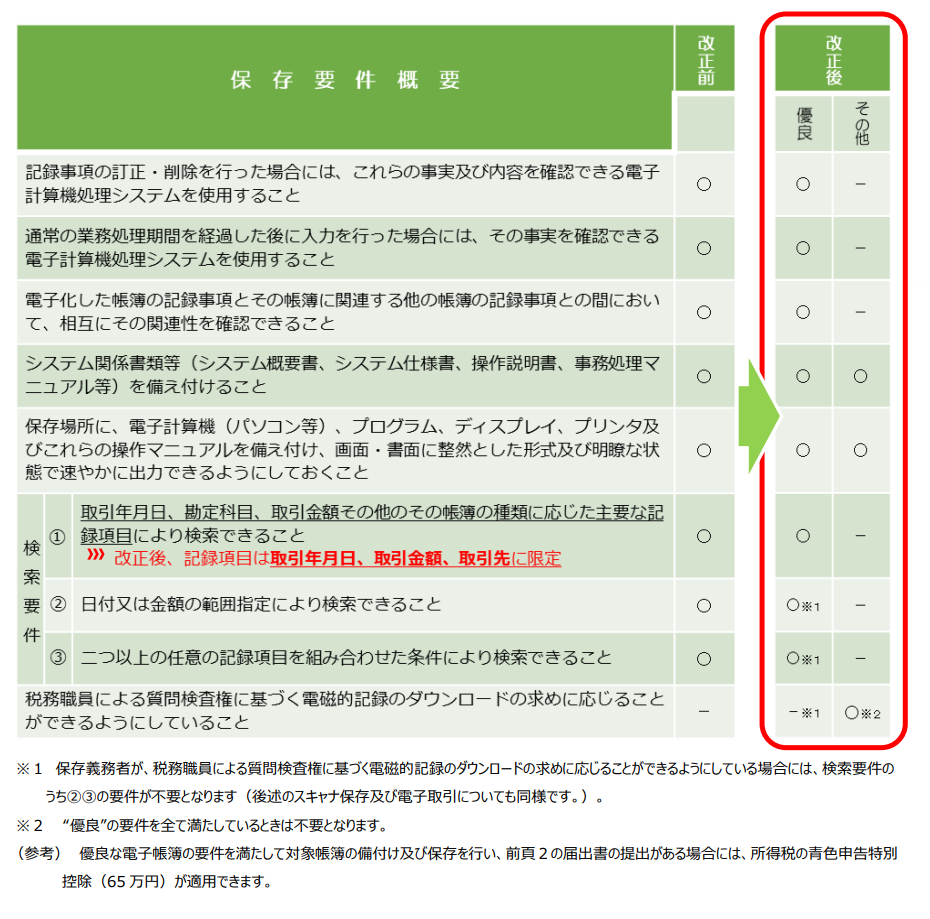

2-1-2.電子帳簿等保存の要件

電子帳簿等保存の要件は、下記の表をご覧ください。

電子帳簿等保存においては、データでの保存を可能とするために、下記2項目が必要最低限の要件となります。

- 取扱説明書やディスプレイ、プリンタなどが備え付けられていること

- 税務調査の際に、職員からの求めに応じ帳簿データを速やかに提示できること

以前は必須であった税務署長への事前承認は、2022年1月1日以降に電子保存した書類については不要となりました。

ただし、2022年1月1日よりも前に受けた事前承認の効力自体は、取りやめの届出書の提出または税務当局からの取消処分がない限り有効です。

そのため、その承認が有効とされる間の3か月間は、引き続き改正前の要件で保存を⾏う必要があります。

改正後の要件に従って電子帳簿保存を⾏う場合には、承認の取りやめの届出書の提出など、承認を取りやめる手続きが必要となるため、事前承認を受けているかどうか一度確認してみましょう。

電子帳簿等保存では、保存する書類によって「優良」と「その他」に要件区分が分かれています。

優良な電子帳簿とは、下記に示すような機能性を持たせている書類のことです。

- データの訂正、削除、追加の履歴の確保

- 帳簿間での記録事項の相互関連性の確保

- 検索機能の確保

優良な電子帳簿の要件を満たし、税務署長に事前に届け出た方については、「過少申告加算税の5%軽減」や「所得税の青色申告特別控除(65 万円)の適用」などのメリットがあります。

2-2.スキャナ保存

スキャナ保存とは、紙で授受した書類をスキャナで読み取り、PDFや画像など電子データの形式に変換して保存する方法です。

スマホやデジカメで撮影した画像も、スキャナ保存として認められています。

2-2-1.スキャナ保存の対象

スキャナ保存の対象となるのは、基本的に取引関係書類です。

取引先によっては、紙の書類を使用していることもあるため、スキャナ保存が認められています。

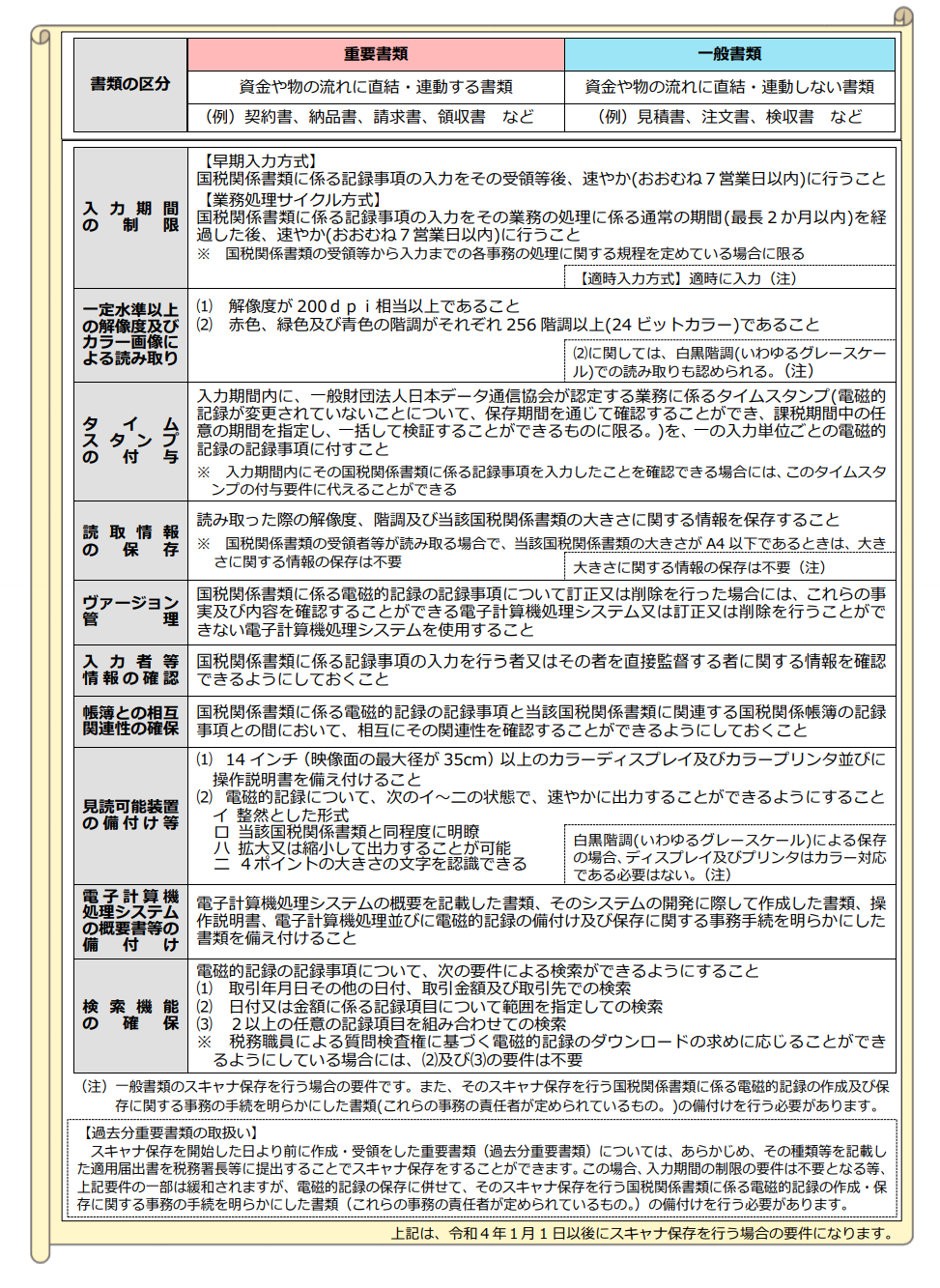

スキャナ保存の対象となる国税関係書類には、「一般書類」「重要書類」と呼ばれる2つの区分があります。

一般書類とは、主に見積書や注文書といった「まだ取引が確定していない書類」で、重要書類とは、請求書や納品書といった「資金や物の流れの証拠となる書類」です。

2-2-2.スキャナ保存の要件

スキャナ保存にあたっては、真実性や可視性を確保するための要件を満たす必要があり、書類区分によって保存要件が異なる部分があります。

詳しくは、次の表をご覧ください。

出典:国税庁サイト|はじめませんか、書類のスキャナ保存!(令和3年11月)

以前は、税務署長の事前承認が必要でしたが、2022年1月1日以降に行うスキャナ保存については、この制度は廃止されています。

スキャナ保存における重要書類の区分では、以下の要件に注意しましょう。

- 画像解像度(画像の細かさ)が200dpi相当以上であること

- 画像の階調(色の濃淡や明るさ)が256階調以上(24ビットカラー)であること

スキャナでの色の読み取り設定は、必ず「カラー」を選択します。

白黒のレシートや領収書の場合、スキャナ機器の設定が「自動」や「グレースケール」になっていると「256階調」以上でスキャンできず、保存要件を満たすことができません。

ただし、資金や物の流れに直結しない「一般書類」であれば、グレースケール画像でも問題ありません。

2-3.電子取引データ保存

電子帳簿保存法では、所得税および法人税に係る電子取引データは、一定の要件のもとで保存することが定められています。

「電子取引とはなにか」もあわせて、対象書類や保存要件について見ていきましょう。

2-3-1.電子取引とは

電子取引とは、電子メールやEDIシステムなど、インターネットを介した電子データで授受された取引のことを指します。

一部、USBでの受け渡しなどインターネットを介さない取引も含まれますが、電子データでやり取りされた書類は、電子保存するのが基本的なルールです。

しかし、多くの企業が紙で経理業務を行っており、システム導入が間に合っていないという背景から、電子取引に関わる電子データの保存義務について、2023年12月31日までの宥恕期間が設けられました。

そのため、2023年12月31日までは、税務調査の際に速やかに書類を提示・提出できるようにしていれば、電子データを印刷保存していても問題ありません。

ただし、2024年1月以降は、要件に従った電子データの保存が必要となるため、早めに対応できる環境を整えておきましょう。

2-3-2.電子取引データ保存の対象

電子取引データの保存対象には、以下のような書類が該当します。

- 注文書

- 契約書

- 送り状

- 領収書

- 見積書

また、電子取引データ保存において、対象となる電子取引の例は下記の通りです。

電子メール

E-mailにより情報や書類を授受する取引(PDFファイルなどの添付ファイルを含む)

インターネット

インターネットなどを通じた取引

WEBサイト

インターネット上にサイトを設け、当該サイトを通じて情報を授受する取引

EDIシステム

EDIとは「電子データ交換」のことで、専用回線やインターネットを用いて電子データの授受を行うシステム

クラウドサービス

クラウドサービスを通じた取引

クレジットカード

クレジットカードの利用明細などクラウドサービスを介する請求書や領収書などの受領

ペーパーレスFAX

ペーパーレスFAXによる請求書や領収書などのPDFファイルの受領

USBやDVDなどでの受け渡し

USBやDVDにデータを保存して授受する取引

Amazonや楽天でのネットショッピング(主に個人事業主・フリーランス向け)

Amazonや楽天でのネットショッピングによる請求書や領収書などの受領

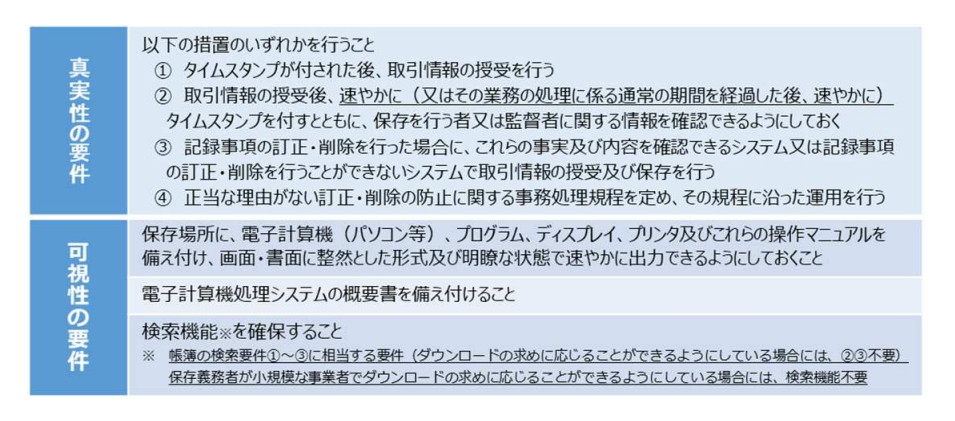

2-3-3.電子取引データ保存の要件

電子取引データ保存の要件を見ていきましょう。

電子帳簿保存法で定められている電子取引の保存要件は、次の4項目です。

- システムのマニュアル整備

- データ確認のためのディスプレイ・アプリなどの準備

- 検索機能の確保

- タイムスタンプの付与などデータの真実性を担保する措置

検索機能については、「日付、金額、取引先」で検索できる状態にしておく必要があります。

3.電子帳簿保存法に対応するメリット

電子帳簿保存法に対応し電子保存に切り替えることで得られるメリットについて、見ていきます。

3-1.オフィスの省スペース化

電子帳簿保存法を適用すると、既存の書類をデータ化でき、ペーパーレス化につながります。

ペーパーレス化により、今まで確保していた紙書類の保存スペースが必要なくなるため、オフィスの省スペース化にもつながります。

3-2.経理業務の効率化

書類が紙からデータに置き代わることで、日付や取引先名でデータを検索できるので探したい書類がすぐに見つかるようになり、利便性が向上します。

また、管理・保管もしやすくなるうえ、社内サーバなどでの共有も可能となることで、経理業務の効率化も図れます。

さらには、在宅ワークでの業務もできるようになり、育児中や介護中の社員にも優しい職場環境を作り上げることが可能です。

3-3.コスト削減

ペーパーレス化により、紙保存で必要だった印紙代・印刷代・インク代・保管用のファイル代などが不要となり、コストを抑えることができます。

また、経理業務の効率化により事務負担も減るため、人件費を抑えることにもつながります。

3-4.環境問題への配慮

ペーパーレス化に対応することは、森林伐採の削減など、環境問題への配慮へとつながるため、SDGsへの貢献を図れます。

3-5.セキュリティの強化

書類データをクラウド上に保存することで、書類の盗難や紛失のリスク回避につながり、セキュリティの強化が可能です。

3-6.DX推進への第一歩

電子保存によってペーパーレス化が実現すれば、業務プロセスの削減・手作業の削減による企業のDX化も推進されます。

その結果、組織のワークフローを見直すことにより業務効率化の促進が図れる、および環境配慮やSDGsの観点から消費者の企業イメージがアップするなど、企業価値を上げることにもつながります。

4.税務関係帳簿書類は電子帳簿保存法に則って適切に保存しよう

電子帳簿保存法とは、国税関係の帳簿や書類を電子データで保存するためのルールを定めた法律です。

2024年には紙保存は認められなくなり、電子保存が完全義務化されます。

電子帳簿保存法を適用することは、ペーパーレス化の促進や、業務効率化などさまざまなメリットがあります。

電子帳簿保存法に則って適切に保存し書類の電子化を進めましょう。

補助金活用支援合同会社は、多角的な視点から事業者みなさまのあらゆる課題にお応えしたいと思っています。

電子帳簿保存法に対応するために活用できる補助金の情報などもご提供していますので、ぜひ一度ご相談ください。

補助金・助成金などのご相談はこちらからどうぞ!

・お問い合わせ

・オンラインコミュニティの参加

・補助金・助成金無料診断

監修者プロフィール

1977年生まれ神奈川県横浜市出身。

OA機器の営業から飲食業界に入り店長・統括等を経験し、経営コンサルタント会社へ転職。

2021年に補助金活用支援合同会社を設立し独立。