圧縮記帳は、単年にかかる高額な税金を軽減し、一時的な節税効果が期待できる制度です。

補助金と併用することで、補助金を効果的に活用することができるため、圧縮帳簿の利用を検討している方も多いのではないでしょうか。

圧縮帳簿を使う場合には、適用要件を満たしたうえで、正しく仕訳をする必要があります。

今回は、圧縮記帳の適用要件や適用できるケース、限度額について徹底解説します。

目次

1.圧縮記帳とは

圧縮記帳とは、固定資産を取得したときの補助金や保険料などの収益を固定資産の取得額から減額することで、収益金と相殺して課税所得を抑える制度です。

一般的に、補助金が支給されると、その年の課税所得は高くなります。

これは補助金収入と減価償却費を計上するためで、課税所得が高くなると補助金の支給を受けても支出が増えてしまうことになります。

主にこのようなケースで、企業の税負担を軽減するために圧縮記帳を活用します。

2.圧縮記帳で得られるメリット

圧縮記帳で得られるメリットは「固定資産取得年度の課税所得を抑えられる」ことです。

課税所得を抑えることで、単年で支払うはずだった高額な税金を軽減することができ、一時的な節税効果が期待できます。

3.圧縮記帳の適用要件

単年にかかる高額な税金の軽減ができる圧縮記帳ですが、活用するには適用要件を満たす必要があります。

①圧縮限度額の範囲内で次のどれかの経理方法であること

・帳簿価額を損金経理により直接減額する方法

・確定した決算において積立金として積み立てる方法

・決算確定日までに余剰金の処分により積立金として積み立てる方法

②確定申告書に圧縮記帳経理額の損金算入について明細を添付する

③精算中の法人でない

参照:国税局公式サイト

なお、圧縮限度額については「圧縮記帳が適用できるケースと限度額」で詳しく説明しておりますので、そちらもあわせてご覧ください。

4.圧縮記帳が適用できるケースと限度額

圧縮記帳は、補助金や保険料などで収入があった場合以外にも適用できるケースがあります。

ここでは、圧縮記帳が適用できるケースとそれぞれの圧縮限度額について紹介します。

4-1.国庫補助金

国庫補助金とは「国庫を財源とする補助金の総称」です。

国以外が実施している補助金でも、財源が国庫の場合には国庫補助金と呼びます。

(当該固定資産の帳簿価額ー当該固定資産に関わる特別償却準備額の残額)÷当該固定資産の取得などに要した金額×公庫補助金の額

国庫補助金を圧縮記帳した場合には、圧縮限度額は補助金の給付額以下になります。

給付額の一部分のみを圧縮記帳の対象とすることも可能です。

圧縮記帳が適用される代表的な補助金は以下の4つです。

4-1-1.ものづくり補助金

ものづくり補助金は、ものづくり・商業・サービスの生産性向上を目指して始められた補助金です。

企業の革新的な製品開発や生産性向上のために必要な設備購入費を支援しています。

詳しくは「《2023年度》ものづくり補助金の拡充部分・採択率アップのコツを簡単解説!」もご覧ください。

4-1-2.IT導入補助金

IT導入補助金は、ITツールを導入することで業務の効率化や売上アップを目指す企業を支援する補助金です。

IT分野を活用したビジネス展開を検討中の方におすすめの補助金です。

4-1-3.事業再構築補助金

事業再構築補助金は、業況の厳しい中小企業が業態転換や事業再生を目指す取り組みを支援する補助金です。

業種・業態転換を余儀なくされている方やこれまでと異なる新分野への進出を検討中の方に、おすすめの補助金です。

詳しくは「【事業再構築補助金】基礎から2023年度改定予定の内容までを解説!」もご覧ください。

4-1-4.小規模事業者持続化補助金

小規模事業者持続化補助金は、生産性の向上や業務効率化を通じて、企業の持続的な発展を目指すときに活用できる補助金です。

事業の拡大を目指す小規模事業者の方や、創業間もない事業者への支援が行われています。

詳しくは「【2023年度版】小規模事業者持続化補助金の改定内容から申請方法まで解説」もご覧ください。

4-2.保険金の差益

災害などで、所有する固定資産が滅失・損壊したときには、保険金が受け取れる場合があります。

受け取った保険金が固定資産帳簿額よりも多いケースでは、圧縮記帳が適用可能です。

保険金の代わりに、代替資産が交付された場合にも同じように圧縮帳簿を適用できます。

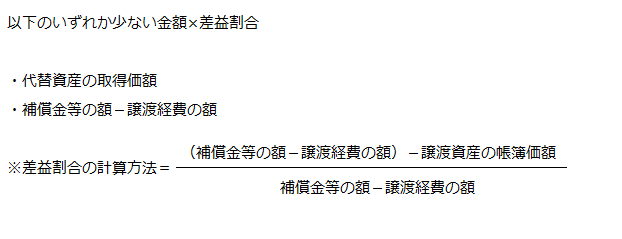

保険差益金の額÷(保険金などの額ー減失または損壊により支出する経費の額)×代替資産の取得また保険金などの額<代替資産交付時の圧縮限度額>

(交付時における代替資産の価額ー減失または損壊により支出する経費の額)ー減失または損壊した固定資産の被害直前の帳簿価額の被害直前の帳簿価額のうち被害部分に相当する金額

保険の差益で圧縮記帳を利用する場合には、積立方式での仕訳が必要になります。

圧縮記帳の仕訳方式については、「圧縮記帳の仕訳方式」をご覧ください。

4-3.固定資産の交換による差益

所有する固定資産の譲渡・交換を行った場合に発生する差益にも圧縮記帳が適用できます。

取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額)<交換差金を受け取った場合の圧縮限度額>

取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額)×取得資産の価額÷(取得資産の価額+交換差金などの額)<交換差金を支払った場合の圧縮限度額>

取得資産の価額ー(譲渡資産の帳簿価額+譲渡経費の額+交換差金などの額)

固定資産の交換は、同じ種類の固定資産同士の交換であることが決められています。

違う種類の固定資産同士の交換は、圧縮記帳適用外となるため気をつけましょう。

4-4.公共事業での収用等

法人所有の固定資産が収用され、補償金や代替資産の交付を受けた場合にも、圧縮記帳が適用できます。

収益補償金や経費補償金は、圧縮記帳の適用外となるので注意が必要です。

5.圧縮記帳の仕訳方式

圧縮記帳を使う場合の仕訳方式は、大きく分けて2つあります。

ここからは、圧縮記帳の仕訳方式について分かりやすく解説します。

5-1.直接減額方式

直接減額方式は、固定資産取得価額から補助金で補填される分を直接減額する方式です。

この方式で仕訳を行う場合、補助金(益金)と固定資産圧縮損(特別損失)が相殺されることで、損益が発生しません。

固定資産の簿価を直接減産する「直接減額法」以外に、固定資産圧縮額を活用する「間接減額方式」があります。

特に、中小企業で多く使われている仕訳方式です。

5-2.積立金方式

圧縮限度額の範囲内で、圧縮積立金として積立を行う方式です。

積立金方式では、会計上の利益が増加した状態になりますが、税務上では圧縮積立金を損金算入するため課税は行われません。

また、一時的に会計上の収益と税務上の益金の額が異なるため税効果会計の対象となり、繰延税金資産の計上が可能になります。

この方式では、資産取得時ではなく決算時に積み立てを行う必要があるため注意しましょう。

6.圧縮記帳を使うときの注意点

単年にかかる高額な税金を軽減することができる圧縮記帳ですが、使うときに気をつけたい3つの注意点があります。

6-1.税法上の措置のため税務署への申告が必要

圧縮記帳は税法上の特別措置のため、適用する際には税務署へ申告します。

「法人税申告別表13」と「圧縮帳簿の種類ごとに異なる別表」を作成・提出していない場合には、圧縮記帳の適用を受けることができないので注意しましょう。

6-2.償却資産税申告には圧縮記帳制度がない

減価償却対象の資産には、償却資産税が課税されます。

償却資産税申告には圧縮記帳制度がないため、補助金や補償金などの交付を受けて圧縮記帳を利用した場合でも、償却資産税上では当初の固定資産取得価額になります。

6-3.少額減価償却資産の特例は圧縮記帳後の価額になる

中小企業者が活用できる、「少額減価償却資産の取得価額の損金算入特例」という制度があります。

この制度の対象である「減価償却資産の取得額」は、圧縮記帳を適用した場合、当初の取得額ではなく「圧縮後の価額」になるので気をつけましょう。

7.圧縮記帳を効果的に使う方法

圧縮記帳をする場合としない場合では、長い目でみると所得に与える影響に大きな差はありません。

圧縮記帳を利用するかどうかは、当期と翌期以降の利益を考慮して判断するとよいでしょう。

当期に限り所得を抑えたいという場合には、圧縮記帳を利用するのがおすすめです。

できる限り当期所得を少なくしたい場合には、少額減価償却資産の取得価額の損金算入特例を重複して使うとより効果的です。

また、法人税も将来的には増税する可能性が高いため、増税前の所得よりも増税後の将来所得を抑えられる方が有利となる場合もあります。

圧縮記帳を行い、補助金を効果的に活用しよう!

圧縮記帳を行うことで、資産を取得した年度の課税所得を抑え、単年にかかる高額な税金を軽減することができます。

補助金を使った補助事業を行っている場合には、圧縮記帳の活用検討もおすすめです。

補助金活用支援合同会社では、圧縮記帳に適用した補助金のご相談を随時受け付けています。

どの補助金が圧縮記帳の適用になるか詳しく知りたい方は、まず一度お声かけください。

補助金・助成金などのご相談はこちらからどうぞ!

・お問い合わせ

・オンラインコミュニティの参加

・補助金・助成金無料診断

監修者プロフィール

1977年生まれ神奈川県横浜市出身。

OA機器の営業から飲食業界に入り店長・統括等を経験し、経営コンサルタント会社へ転職。

2021年に補助金活用支援合同会社を設立し独立。