助成金は一定の受給要件を満たせば、採択なしで給付を受けられるのが特徴です。

しかし、助成金には課税対象のものがあり、納税申告を行う際に正しく記載していないと重加算税などのペナルティを受ける場合があるため注意が必要です。

本記事では助成金にかかる税金の種類や、会計上の処理方法について解説します。

また、助成金を受給した年度の確定申告で注意したいポイントもあわせて紹介しますので、参考にしてください。

目次

1.助成金とは?

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

助成金とは、企業や個人に対し、国や自治体から支給されるお金のことです。

所定の様式に従って申請を行い受給要件を満たしていれば、原則支給されます。

また、銀行からお金を借り受ける融資とは異なり返済する必要はありません。

1−1.助成金の目的

助成金は、雇用や職場環境などの問題解決を支援する目的と、新たなビジネスの実用化を支援する目的で支給されることが多いです。

ただし、2020年頃から支給が始まった新型コロナウイルス関連の助成金については、「GoToトラベル」など、既存のビジネスを守り経済回復を助けるためのものが多くなっています。

1−2.助成金・補助金・協賛金の違いについて

「助成金」と「補助金」、「協賛金」は資金の援助が受けられるという点は同じですが、それぞれ支給される目的が異なります。

「補助金」とは、助成金と同様に国や自治体から支給される返済の必要がない資金のこと。

ただし補助金を受給するためには審査に通過する必要があるため、時間をかけて精度の高い申請書類や提出書類を作成する必要があります。

一方「協賛金」は、企業がイベントや団体などに対し、スポンサーとしてお金を支払うものです。

イベントの主旨に賛同しサポートできるのはもちろんのこと、看板やのぼりに企業名が入ることで、協賛した企業の「宣伝効果」や「イメージアップ」につながります。

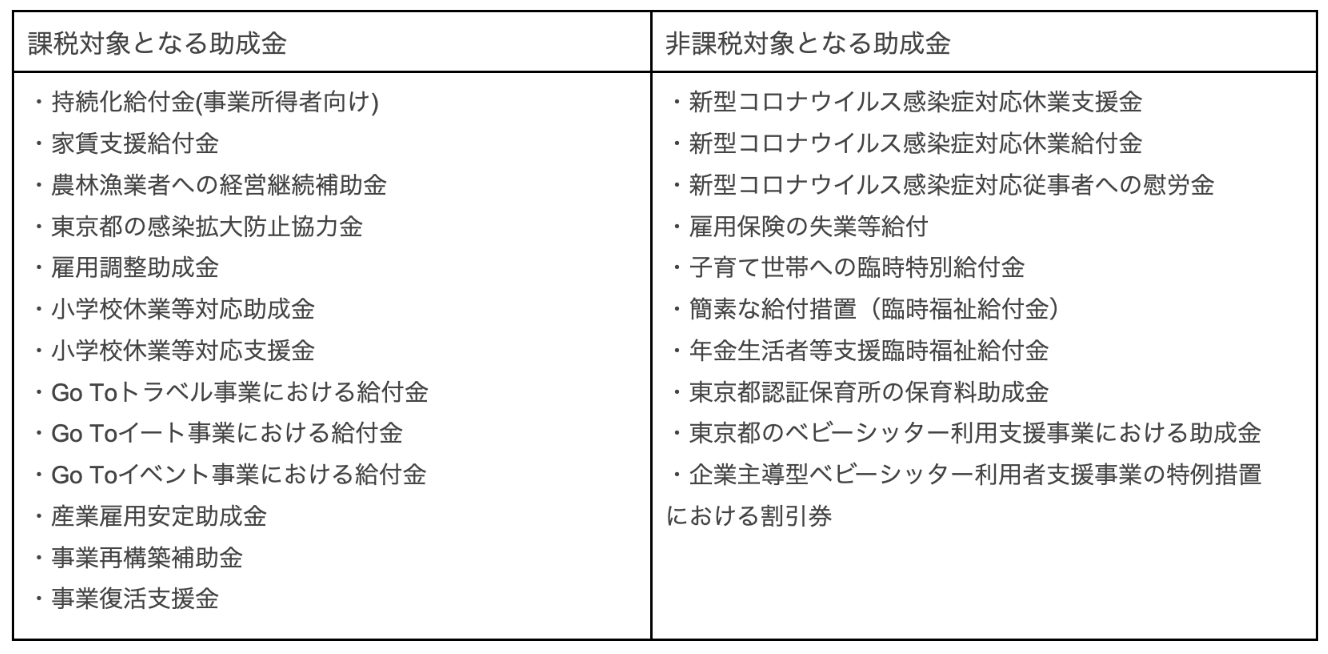

2.課税対象となる助成金・非課税となる助成金

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

助成金には、課税対象となる助成金と、非課税となる助成金があります。

ここでは、2020年頃から支給が始まった新型コロナウイルス関連の助成金について、課税対象のものと非課税対象のものをご紹介します。

【新型コロナウイルス関連の助成金】

参照元:新型コロナウイルス感染症に関連する税務上の取扱い関係|国税庁

2−1.課税対象となる助成金とは?

さきほど紹介した《新型コロナウイルス関連で該当する助成金》で、課税対象となる助成金は、事業所得等、一時所得、雑所得の3つに分類されます。

2−1−1.事業所得等に区分されるもの

収入や人件費の補償目的など、事業に関連して支給される助成金は事業所得等に区分されます。

《新型コロナウイルス関連で該当する助成金》

・雇用調整助成金

・産業雇用安定助成金

・持続化給付金(事業所得者向け)

・事業復活支援金(事業所得者向け)

・家賃支援給付金

・農林漁業者への経営継続補助金

・小学校休業等対応助成金

・小学校休業等対応支援金

・東京都の感染拡大防止協力金

・事業再構築補助金

ただし、助成金を含めた1年間の総収入額から、経費を引いた金額が赤字となる場合には課税されないケースもあります。

2−1−2.一時所得に区分されるもの

臨時的に一定の水準以下の所得に下がってしまった人を救済するための助成金は、一時所得に区分されます。

《新型コロナウイルス関連で該当する助成金》

・持続化給付金(給与所得者向け)

・事業復活支援金(給与所得者向け)

・Go Toトラベル事業における給付金

・Go Toイート事業における給付金

・Go Toイベント事業における給付金

一時所得は、50万円の特別控除が適用されることから、他の一時所得との合計額が50万円を超えなければ課税対象になりません。

2−1−3.雑所得に区分されるもの

事業所得等にも一時所得にも区分されない助成金は、雑所得に区分されます。

《新型コロナウイルス関連で該当する助成金》

・持続化給付金(雑所得者向け)

・事業復活支援金(雑所得者向け)

2−2.非課税となる助成金とは?

所得税法上やその他法令において「非課税対象」として明文化されている助成金については、課税されません。

非課税対象になることは「所得税法」や「租税特別処置法」「税法以外の法令」によって明文化されています。

2−2−1.所得税法が定める非課税

所得税法で明文化されている非課税対象の助成金は、下記の通りです。

《新型コロナウイルス関連で該当する助成金》

・東京都認証保育所の保育料助成金

・東京都のベビーシッター利用支援事業における助成金

・企業主導型ベビーシッター利用者支援事業の特例措置における割引券

ただし、「東京都のベビーシッター利用支援事業における助成金」と「企業主導型ベビーシッター利用者支援事業の特例措置における割引券」については、非課税措置が令和3年度税制改正により始まったことから、令和2年12月31日以前の助成は課税対象となる場合があります。

2−2−2.租税特別措置法による非課税

租税特別措置法で明文化されている非課税対象の助成金は、下記の通りです。

《新型コロナウイルス関連で該当する助成金》

・子育て世帯への臨時特別給付金

・簡素な給付措置(臨時福祉給付金)

・年金生活者等支援臨時福祉給付金

2−2−3.税法以外の法令で非課税と規定されている

税法以外の法令で明文化されている非課税対象の助成金は、下記の通りです。

《新型コロナウイルス関連で該当する助成金》

・雇用保険の失業等給付

・新型コロナウイルス感染症対応休業支援金

・新型コロナウイルス感染症対応休業給付金

・新型コロナウイルス感染症対応従事者への慰労金

3.助成金の会計処理方法

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

受給した助成金は、その事業者の「収入」として扱われますが使用目的により大きく2つに分類され、それぞれ税金の取り扱い方法が異なります。

ここでは、助成金の分類と会計処理方法について解説します。

3−1.助成金の会計処理における分類

助成金は使用目的により、次の2つに分類されます。

基本的にどちらの区分も消費税は課されませんが、法人税が課されます。

今回は法人税の取り扱いについての紹介です。

3−1−1.経費補助金

経費補助金は、人件費や家賃など、事業の運営に必要な経費を対象として交付される助成金です。

経費補助金については、課税対象に該当する場合でも、交付された金額を必要経費として使用します。

この金額は損金として計上し、控除されるため、実質的な税負担は発生しません。

3−1−2.施設補助金

施設補助金は、機械や建物などの固定資産の購入費用として交付されます。

こちらも経費補助金同様、必要経費として計上しますが、固定資産を購入した年度にその全額を経費として計上することはできません。

固定資産の場合、購入物の取得額を耐用年数で割り、1年間当たりの減価償却費を決めるためです。

たとえば、キャッシュレス決済が可能な端末を、助成金を受給して購入した場合は、下記の計算式が成り立ちます。

《助成金50万円-端末の減価償却費10万円=収益40万円》

この場合には、40万円の収益があったとみなされ、法人税が課されます。

助成金を使って数千万円の固定資産を購入するケースでは、課される法人税も高額となるため、事業者によっては負担が大きい場合があります。

ただし、助成金を活用して固定資産を購入した場合には、数年にわけて法人税を支払うことができる「圧縮記帳」という制度があります。

圧縮記帳についての詳細は後ほど解説するので、ぜひお役立てください。

3−2.助成金の会計処理方法

具体的な助成金の会計処理方法は以下の通りです。

3−2−1.【雑収入】で仕訳

助成金の場合、収入の中でも売り上げ以外に該当するので「雑収入」として仕訳を行います。

3−2−2.【未収入金】で仕訳

助成金の受給が決定してから口座に振り込まれるには、タイムラグがあります。

そこで、まずは「未収入金」として仕訳を行い、実際に口座に給付金が振り込まれたら「雑収入」として計上し、未収入金を消す処理を行いましょう。

たとえば、助成金500万円の支給が決定通知書などでわかった時点で、次のように仕訳をします。

3−2−3.助成金振り込み後【未収入金】を消す

次に、実際に給付金が口座に入金されたら、次のように未収入金を消します。

4.施設補助金の会計処理する際の注意点

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

さきほど紹介したように、施設補助金の場合は、高額な法人税が課される可能性があるので、注意が必要です。

この場合は、「圧縮記帳」の活用をおすすめします。

4−1.圧縮記帳とは?

圧縮記帳とは、助成金を受け取った年度に全ての税金を支払うのではなく、何年かにわけて税金を支払うことが可能になる方法です。

4−2.圧縮記帳の仕訳

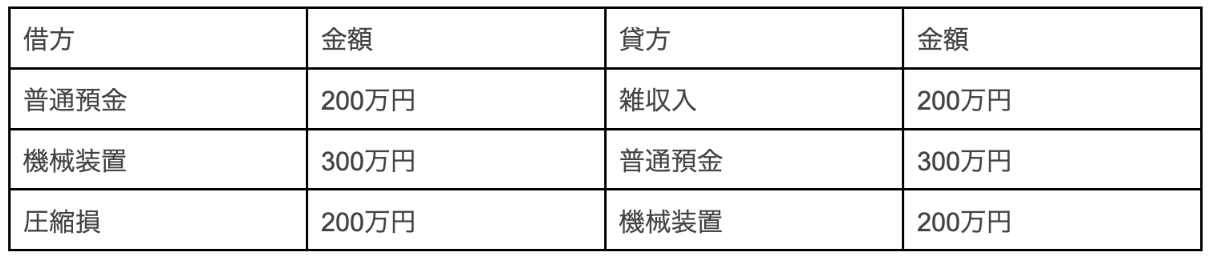

たとえば、事業者が助成金200万円を受け取り、自己資金100万円と合わせて300万円の機械購入を行った場合は、次のような圧縮記帳の処理を行います。

上記のように、「圧縮損」という勘定科目で損失を計上することで、助成金への課税が翌年度以降に繰り延べられます。

決算書処理の際には、購入した機械の減価償却費の計上を忘れないよう注意しましょう。

5.助成金を受給した年の確定申告での注意点

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

助成金を受給した年の確定申告の際には、気をつけたいポイントがあります。

ここでは、法人、個人事業主それぞれの注意点を紹介します。

5−1.法人が確定申告する際の注意点

助成金の収益計上時期は、法人税の所得金額の計算上、原則として交付決定日が属する事業年度になります。

ただし、「雇用調整助成金」に関しては、従業員を休業させた日が収益計上日となるため、事業年度をまたいで助成金を申請する場合でも、金額を見積もって計上する必要があるので注意が必要です。

5−2.個人事業主が確定申告する際の注意点

個人事業主が助成金を受給した年度の確定申告を行う場合は、以下の点に気をつけて申告書を作成しましょう。

5−2−1.給付金は所得区分によって記入欄が変わる

助成金の対象となった事業収入を「事業所得」として申告している場合は、助成金も「事業所得」で申告します。

事業収入を「雑所得」として申告している場合は助成金も「雑所得」、「給与所得」として申告している場合の助成金は「一時所得」で申告。

所得区分により記載する欄が変わるので、注意しましょう。

5−2−2.給付金が年内に入金されなくても申告が必要

助成金が年内に入金されなくても、支給決定通知書が年内に届いている場合は、その年の収入として申告する必要があります。

年内に支給決定通知書が届き、翌年に入金される場合には、特に申告漏れがないように注意が必要です。

6.助成金の計上漏れがあった際のペナルティ

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

助成金の申告漏れがあった場合、次の3つのペナルティが発生する場合があります。

ただし、期限前の修正であれば何度やり直してもペナルティはありません。

6−1.延滞税が発生する

遅延税は、納付期限内に納税を行わなかった場合に課されます。

令和3年の遅延税の割合については以下の通りです。

《納付期限の翌日から2か月以内に納付した場合》

年率「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合

《納付期限の翌日から2か月以上たってから納付する場合》

年率「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

6−2.過少申告加算税が発生する

過少申告加算税は、税務署から指摘を受けた後で修正申告を行う場合に課される税金です。

過少申告加算税は、修正申告により新たに納める税金の10%に相当する金額を支払わなければなりません。

さらに、新たに納める税額が50万円を超えている場合、超える部分の税率が15%となります。

6−3.重加算税が発生する

重加算税とは、税務署による税務調査で悪質な申告だと判断された場合に、過少申告加算税とともに課されるペナルティです。

重加算税は、新たに納める税金の35%に相当する金額が課されます。

7.税金対策も含めて受給した助成金が課税対象なのかプロに相談してみよう!

参照元:https://pixabay.com/ja/

参照元:https://pixabay.com/ja/

助成金は厳しいビジネス環境を生き残るため今後もぜひ活用したい制度。

ただし、会計処理や確定申告の際には注意しなければならないポイントがあるため、予備知識があると安心です。

意図しない脱税を避けるためにも、受給した助成金が課税対象か、正しく会計処理ができているのか、税金対策もかねて専門家に相談することをおすすめします。

補助金支援合同会社では、助成金や補助金に関するご相談を承っております。

各種助成金や補助金の内容や申請方法などにご興味やご関心がありましたら、お気軽にお問い合わせください。

補助金・助成金などのご相談はこちらからどうぞ!

・お問い合わせ

・オンラインコミュニティの参加

・補助金・助成金無料診断

監修者プロフィール

1977年生まれ神奈川県横浜市出身。

OA機器の営業から飲食業界に入り店長・統括等を経験し、経営コンサルタント会社へ転職。

2021年に補助金活用支援合同会社を設立し独立。